Развитие рынка и производства автомобильной техники в РФ целесообразно рассматривать в контексте текущей обстановки на мировом автомобильном рынке и с учетом действующих тенденций в глобальном автопроме.

Мировой автомобильный рынок

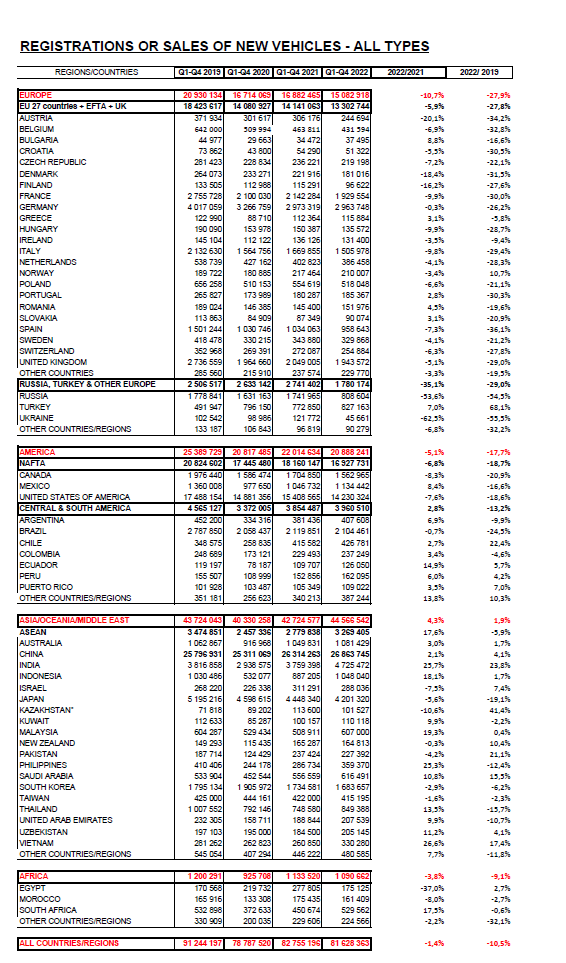

Наметившийся в мае 2022 года подъем мирового автомобильного рынка оказался недолговременным. Из-за усилившихся сбоев в работе рыночного механизма, начиная с сентября и до конца года, мировой рынок непрерывно находился в депрессивном состоянии. Согласно статистическим данным OICA, общий объем мировых продаж автомобилей всех типов по итогам 2022 года составил 81,6 млн. машин, сократившись по отношению к 2021 году на 1,4%. Это на 10,5% ниже уровня 2019 года (91,2 млн. ед.) и на 15% ниже рекорда мировых продаж в 2017 году.

Картина продаж автомобилей по всему миру в 2022 году представляет собой весьма неоднородную смесь, где позитивные показатели крупнейшего рынка Китая (рост на 2,1%) компенсируют вялые продажи в Европе (-5,9%) и Северной Америке (-6,8%), обусловленные проблемным состоянием экономики и неопределенностью ее развития. Высокие результаты продаж показывают рынки стран Юго-Восточной Азии. Ярким пятном на карте региона выделяется Индия, опередившая в 2022 году по объему продаж автомобилей Японию и занявшая место третьего по величине в мире автомобильного рынка. Наиболее сильное падение, в силу известных геополитических проблем, испытал рынок России, сократившийся за год на 53,6% до 808,6 тыс. единиц. Соответственно, в мировой табели о рангах национальных автомобильных рынков Россия опустилась с занятого ею в 2021 году девятого места (после Китая, США, Японии, Индии, Германии, Франции, Бразилии и Великобритании) на 18-ю позицию, пропустив вперед Турцию и опережая Саудовскую Аравию.

Оценивая перспективы 2023 года, аналитики компании GlobalData отмечают, что мировой автомобильный рынок останется зависимым от ограниченных поставок полупроводников. Несмотря на имеющиеся признаки некоторого удовлетворения отложенного спроса на автомобили, значительный дефицит поставок будет, вероятно, по-прежнему ощущаться до середины 2023 года. Если дефицит поставок постепенно ослабнет, на первый план неизбежно выйдут макроэкономические факторы, тормозящие потребительский спрос. Мировой автомобильный рынок в 2023 году прогнозируется аналитиками в размере около 86 млн. ед., на 6% выше уровня 2022 года..

Мировое производство автомобилей

По данным статистики OICA, в формировании которой активно участвуют специалисты ОАР, мировое производство автомобильной техники всех типов увеличилось в 2022 году на 6% до 85 млн. ед., что, однако, отстает на 4% от уровня 2019 года (92,1 млн. ед.). В сопоставлении с показателем снижения на 1,4% количества новых регистраций, рост производства в 2022 году может свидетельствовать о том, что автопроизводители стремились наращивать складские запасы после периода значительного опустошения складов на протяжении 2020 и 2021 годов, сначала из-за пандемического кризиса, а затем кризиса поставки полупроводников.

В общей сложности, из 85 млн. автомобилей, произведенных в 2022 году по всему миру, 50 млн. машин были сделаны на Азиатском континенте, что составило почти 60% мирового производства. Самый высокий темп роста был отмечен в Северной Америке (+10%), что было обусловлено, в частности, передислокацией производства в русле проводимой политики репатриации автомобильной промышленности на территорию США.

В Европе объем автомобильного производства сократился на 1%, при этом в регионе Европейского Союза производство выросло на 5%, а в Восточной Европе (включая СНГ и Турцию) снизилось на 25% - главным образом, в результате обвального спада в России на 61%. В итоге, в мировом рейтинге стран-продуцентов автомобильной техники Россия переместилась с занятого в 2021 году 11-го места на 22-е место, расположившись между Малайзией и Южной Африкой. Высокие показатели роста производства автомобилей среди государств-членов ЕАЭС продемонстрировали Узбекистан (+38%) и Казахстан (+22%).

В 2023 году можно ожидать роста мирового автомобильного производства пропорционально прогнозируемой динамике развития глобального рынка, с ростом, в целом, на 6% к 2022 году до 90 млн. автомобилей.

Развитие российского автомобильного рынка и производства

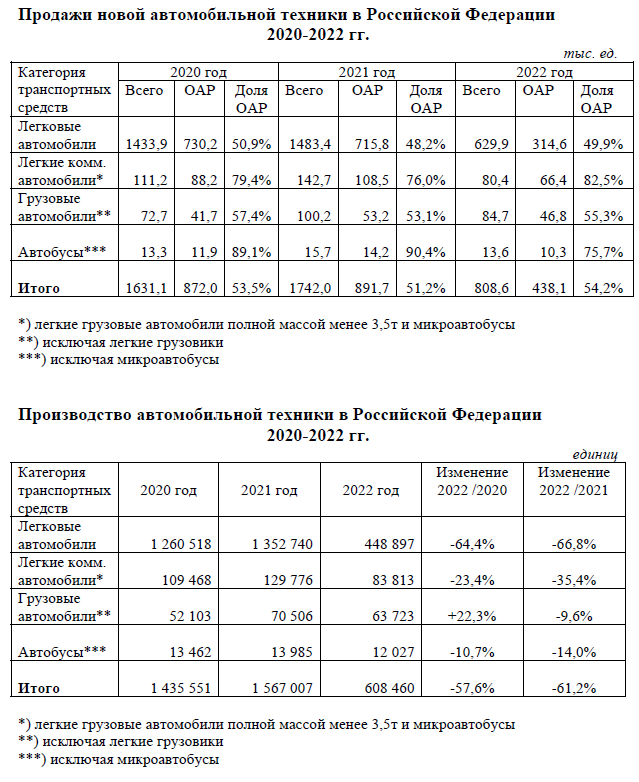

После достаточно благополучного завершения 2021 года, когда рынок достиг положительного результата с общим ростом продаж автомобильной техники всех категорий до 1,74 млн. ед., или на 6,8% выше показателя предыдущего года, 2022 год начался с продолжения повышательного тренда продаж. Однако, резкое обострение международной обстановки в феврале 2022 года в связи с ситуацией на Украине и введение санкций против России привели к коренному изменению картины российского автомобильного рынка. Отмеченный за первые два месяца 2022 года рост рынка сменился общим спадом на 37,8% в марте и на 21,5% по итогам первого квартала. Дальнейшее развитие рынка происходило на фоне появления новых игроков, которое в определенной мере компенсировало массовый «исход» западных компаний. Начиная со второго квартала, темп спада автомобильного рынка в годовом исчислении стабилизировался на уровне (-53,6%), и 2022 год завершился с общим показателем продаж 808,6 тыс. автомобилей. Наибольший спад продаж имел место в секторе легковых автомобилей (-57,5%). Менее всего спад коснулся сектора автобусов, не так сильно зависимого от иностранных комплектующих (-13,3%). Спад продаж на рынках LCV и тяжелых грузовиков составил (-45,2%) и (-15,5%) соответственно.

Доля предприятий-членов ОАР на российском рынке (по количеству продаж автомобилей в 2022 году) сохранилась в целом на ранее достигнутом уровне и составила 54,2%, в том числе по легковым автомобилям 49,9%, по легким коммерческим автомобилям 82,5%, по грузовым автомобилям 55,3% и по автобусам 75,7%.

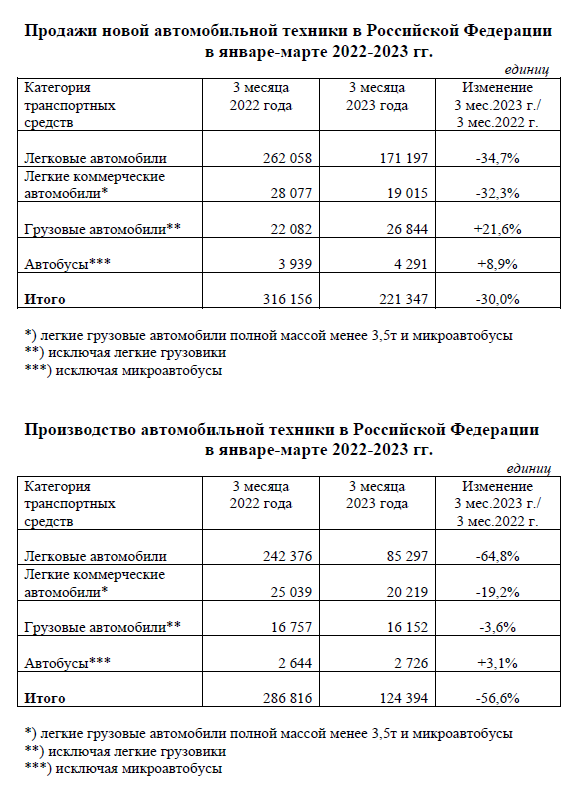

Наряду с положительным воздействием либерализации импорта и прихода в Россию инвесторов из дружественных стран, темп спада рынка удавалось сдерживать, в основном, благодаря титаническим усилиям отечественных автопроизводителей в интересах максимально возможного удовлетворения рыночного спроса в условиях катастрофического дефицита комплектующих. Общий спад производства, начавшийся во втором квартале 2022 года, по существу повторял динамику рынка, и 2022 год завершился показателем производства 608,5 тыс. автомобилей, со снижением на 61,2% к 2021 году.

Из общего количества произведенных в России в 2022 году автомобилей 77% было изготовлено предприятиями членов ОАР. Доля членов ОАР в выпуске грузовых автомобилей (включая легкие грузовики) составила 96%, легковых автомобилей – 72%, автобусов (включая микроавтобусы) – 75,5%.

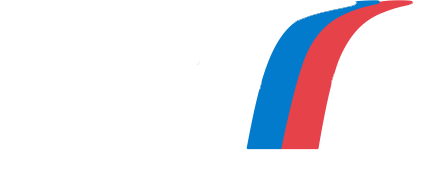

2023 год начался обнадеживающими показателями автомобильного рынка. Общий темп спада продаж автомобилей всех типов, который по итогам 2022 года составил (-53,6%), замедлился по итогам первого квартала 2023 года до (-30%). При этом спад продаж грузовиков и автобусов сменился ростом (на 21,6% и 8,9% соответственно). В дальнейшем можно ожидать перехода к положительной динамике продаж для всех категорий автомобильной техники, с совокупным ростом рынка в 2023 году, по базовому сценарию, на 25% до 1 млн. автомобилей, что несколько отстает от целевого показателя Стратегии развития автомобильной промышленности Российской Федерации на период до 2035 года.

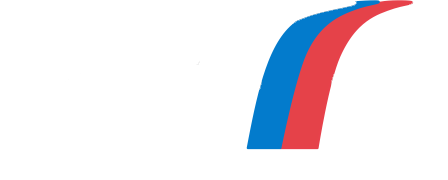

Данные по производству автомобильной техники в России за первые три месяца 2023 года не позволяют пока обоснованно судить о тенденции его развития. Тем не менее, аналогично замедлению темпа спада продаж, замедлился также общий темп спада производства от (-61,2%) по итогам 2022 года до (-56,6%) по итогам января-марта 2023 года. Реальный годовой результат будет определяться действенностью правительственных мер поддержки промышленности в целом и автомобильной отрасли в частности. Однако есть все основания полагать, что целевой показатель Стратегии по обеспечению производства в 2023 году 626 тыс. автомобилей (с ростом на 7% к 2022 году) будет успешно реализован.

Юрий Кравцов, ОАР