Развитие рынка и производства автомобильной техники в РФ целесообразно рассматривать в контексте текущей обстановки на мировом автомобильном рынке и с учетом действующих тенденций в глобальном автопроме.

Мировой автомобильный рынок

Следует отметить, что 2022 год закончился для мирового автомобильного рынка весьма неблагополучно. Наметившийся в мае 2022 года подъем рынка оказался недолговременным. Из-за усилившихся сбоев в работе рыночного механизма, начиная с сентября и до конца года, мировой рынок непрерывно находился в депрессивном состоянии. Согласно статистическим данным OICA, общий объем мировых продаж автомобилей всех типов по итогам 2022 года составил 81,6 млн. машин, сократившись по отношению к 2021 году на 1,4%.

После удручающих показателей 2022 года, обусловленных сдерживанием продаж вследствие дефицита комплектующих, в первой половине 2023 года наметились позитивные тенденции в развитии динамики мирового рынка. Рассчитанный аналитической компанией GlobalData на основе приведенного к году с сезонными поправками показателя продаж (SAAR) прогноз мирового рынка легких автомобилей на 2023 год предусматривает 86 млн. продаж, что соответствует росту на 6,1%. В то же время это на 4,4% ниже уровня продаж 2019 года (слегка превышавшего 90 млн. ед.) и на 9,5% ниже пика продаж в 2017 году, когда создавалось впечатление, что мировой рынок уверенно приближается к показателю 100 млн. продаж в год.

В целом по миру, картина представляет собой сейчас более однородную смесь, чем это наблюдалось годом ранее, когда активное восстановление рынка в Китае резко контрастировало с вялыми продажами в Европе и Северной Америке в условиях критического состояния региональной экономики и неопределенности ее развития. Распределение продаж по основным национальным или региональным рынкам в январе-июне 2023/2022 гг. и прогнозируемые аналитиками GlobalData итоги 2023 года показаны в следующей таблице.

Мировой автомобильный рынок

Следует отметить, что 2022 год закончился для мирового автомобильного рынка весьма неблагополучно. Наметившийся в мае 2022 года подъем рынка оказался недолговременным. Из-за усилившихся сбоев в работе рыночного механизма, начиная с сентября и до конца года, мировой рынок непрерывно находился в депрессивном состоянии. Согласно статистическим данным OICA, общий объем мировых продаж автомобилей всех типов по итогам 2022 года составил 81,6 млн. машин, сократившись по отношению к 2021 году на 1,4%.

После удручающих показателей 2022 года, обусловленных сдерживанием продаж вследствие дефицита комплектующих, в первой половине 2023 года наметились позитивные тенденции в развитии динамики мирового рынка. Рассчитанный аналитической компанией GlobalData на основе приведенного к году с сезонными поправками показателя продаж (SAAR) прогноз мирового рынка легких автомобилей на 2023 год предусматривает 86 млн. продаж, что соответствует росту на 6,1%. В то же время это на 4,4% ниже уровня продаж 2019 года (слегка превышавшего 90 млн. ед.) и на 9,5% ниже пика продаж в 2017 году, когда создавалось впечатление, что мировой рынок уверенно приближается к показателю 100 млн. продаж в год.

В целом по миру, картина представляет собой сейчас более однородную смесь, чем это наблюдалось годом ранее, когда активное восстановление рынка в Китае резко контрастировало с вялыми продажами в Европе и Северной Америке в условиях критического состояния региональной экономики и неопределенности ее развития. Распределение продаж по основным национальным или региональным рынкам в январе-июне 2023/2022 гг. и прогнозируемые аналитиками GlobalData итоги 2023 года показаны в следующей таблице.

Уверенный рост продаж отмечается в Западной Европе, США и странах Юго-Восточной Азии. Наивысший темп роста продаж зафиксирован в Восточной Европе (включая Турцию) с прогнозируемым годовым ростом на 29,4%, главным образом, за счет восстановления рынка России. Замедление темпа наблюдается на рынке Китая, где рост оптовых продаж автомобилей связан с увеличением экспортных поставок (особенно экспорта в Россию и экспорта электромобилей) при достаточно вялых продажах на внутреннем рынке.

Что касается ближайших перспектив мирового автомобильного рынка, появились признаки того, что наиболее тяжелый этап кризиса с нехваткой полупроводников уже пройден, и напряженность ситуации постепенно идет на спад. В этих условиях акцент перемещается с проблем производственного характера на проблемы обеспечения роста экономик и потребительского спроса в условиях продолжающегося эффекта негативных геополитических обстоятельств.

Резюмируя приведенные выше данные, отметим, что мировые продажи легких (легковых и легких коммерческих) автомобилей по результатам шести месяцев 2023 года составили 42,7 млн. ед., что на 10,7% выше показателя за первое полугодие 2022 года. По итогам 2023 года ожидается рост мирового рынка на 6,1% до 86,0 млн. автомобилей.

В отношении динамики мирового рынка грузовиков аналитики GlobalData отмечают, что перспективы продаж грузовых автомобилей с полной массой более 6 тонн улучшились по итогам первого полугодия 2023 года, поскольку макроэкономические показатели пошли вверх почти во всех регионах мира. Базовый прогноз продаж на 2023 год скорректирован до 2,8 млн. ед. (+10%). Тем не менее, несмотря на наблюдаемый сейчас внушительный рост, ожидаемый в 2023 году объем рынка останется на 10% ниже уровня, зафиксированного накануне пандемии.

Снижение мировых продаж по отношению к 2019 году практически полностью обусловлено ситуацией на китайском рынке грузовиков, который всего лишь постепенно входит в стадию восстановления после спада из-за проблем с выполнением требований по выбросам, возникших с 2021 года. Картина смотрится гораздо более позитивно на рынках средних и тяжелых грузовиков за пределами Китая, которые показали в 2022 году совокупную прибавку 6,5%, выйдя на объем продаж чуть ниже уровня, достигнутого до пандемии, и уверенно идут к приросту еще на 2% в 2023 году.

Макроэкономические драйверы спроса на грузовики превзошли ожидания во всех крупных экономиках. И в США, и в еврозоне отмечены позитивные показатели роста, поскольку их экономики оказались более резистентными, чем ожидалось, к воздействию высокой инфляции, роста ставок кредитно-денежной системы и неопределенного экономического фона.

Перспективы развивающихся рынков грузовых автомобилей отражают их неоднородные показатели в прошлом году. Происходящее в настоящий момент восстановление китайского рынка будет иметь результатом рост продаж на 25-30%, тогда как в Индии ожидается «мягкая посадка» после рекордного роста рынка в 2022 году. В то же время, бразильский рынок отметит существенный спад из-за снижения продаж в качестве «расплаты» за опережающие покупки накануне проведенного в январе перехода на нормы выбросов Euro 6.

Мировое производство автомобилей

По данным статистики OICA, в формировании которой продолжают активно участвовать специалисты ОАР, мировое производство автомобилей всех типов увеличилось в 2022 году на 6% до 85 млн. ед., что, однако, отстает на 4% от уровня 2019 года (92,1 млн. ед.). В сопоставлении с показателем снижения на 1,4% количества новых регистраций, рост производства в 2022 году мог свидетельствовать о том, что автопроизводители стремились наращивать складские запасы после периода значительного опустошения складов на протяжении 2020 и 2021 годов, сначала из-за пандемического кризиса, а затем кризиса поставки полупроводников.

Данные OICA за первые 6 месяцев 2023 года (прилагаются) говорят о дальнейшем развитии положительной динамики мирового производства автомобильной техники, отражающей тенденцию мирового автомобильного рынка. Общий объем мирового производства автомобильной техники всех типов в первой половине этого года составил 44,0 млн. ед., с ростом на 12% по отношению к показателю 6 месяцев 2022 года, хотя и по-прежнему с отставанием на 4% к первому полугодию 2019 года (45,8 млн. ед.).

В общей сложности, из 44 млн. автомобилей, произведенных в первой половине 2023 году по всему миру, 24,8 млн. машин были сделаны на Азиатском континенте, что составило более 56% мирового производства.

Темп роста производства по отношению к прошлому году в этом регионе в целом составил 12%, в том числе в Южной Корее 24%, Японии 19%, Китае и Индии по 9%. Среди регионов мира самый высокий темп роста производства был отмечен в Западной Европе (+17%) и Северной Америке (+13%), что обусловлено, в частности, передислокацией производства в русле проводимой политики репатриации автомобильной промышленности на территорию США. Спад производства на 7% отмечен в Южной Америке как следствие сокращения на 13% выпуска автомобильной техники в Бразилии.

В 2023 году можно ожидать роста мирового автомобильного производства пропорционально прогнозируемой динамике развития глобального рынка, с увеличением, в целом, на 6% к 2022 году до 90 млн. автомобилей.

Развитие российского автомобильного рынка и производства

После предпринятых в 2022 году усилий по стабилизации темпа спада автомобильного рынка, вызванного введением экономических санкций против России и «исхода» западных компаний, спад в годовом исчислении удалось стабилизировать на уровне (-53,6%), и 2022 год завершился с общим показателем продаж 808,6 тыс. автомобилей. Наибольший спад продаж имел место в секторе легковых автомобилей (-57,5%). Менее всего спад коснулся сектора автобусов, не так сильно зависимого от иностранных комплектующих (-13,3%). Спад продаж на рынках LCV и тяжелых грузовиков составил (-45,2%) и (-15,5%) соответственно.

Доля предприятий-членов ОАР на российском рынке (по количеству продаж автомобилей в 2022 году) сохранилась в целом на ранее достигнутом уровне и составила 54,2%, в том числе по легковым автомобилям 49,9%, по легким коммерческим автомобилям 82,5%, по грузовым автомобилям 55,3% и по автобусам 75,7%.

Наряду с положительным воздействием либерализации импорта и прихода в Россию инвесторов из дружественных стран, темп спада рынка удавалось сдерживать, в основном, благодаря титаническим усилиям отечественных автопроизводителей в интересах максимально возможного удовлетворения рыночного спроса в условиях катастрофического дефицита комплектующих. Общий спад производства, начавшийся во втором квартале 2022 года, по существу повторял динамику рынка, и 2022 год завершился показателем производства 608,5 тыс. автомобилей, со снижением на 61,2% к 2021 году.

Из общего количества произведенных в России в 2022 году автомобилей 77,6% было изготовлено предприятиями членов ОАР. Доля членов ОАР в выпуске грузовых автомобилей составила 98,7%, легковых автомобилей – 72,0%, легких коммерческих автомобилей – 90,5%, автобусов – 83,0%.

2023 год начался обнадеживающими показателями автомобильного рынка. Общий темп спада продаж автомобилей всех типов, который по итогам 2022 года составил (-53,6%), замедлился по итогам первого квартала 2023 года до (-30%). При этом спад продаж грузовиков и автобусов сменился ростом (на 21,6% и 8,9% соответственно). В течение второго и третьего кварталов произошел переход к положительной динамике продаж для всех категорий автомобильной техники. Значительную роль в оживлении продаж сыграло активное освоение российского рынка китайскими автопроизводителями, рыночная доля которых за период с 2021 года по июнь 2023 года выросла по легковым автомобилям с 7,5% до 42,9%, по грузовикам с 8,0% до 56,7% и по автобусам с 4,2% до 18,8%. Структура автомобильного рынка России по странам происхождения производителей показана в прилагаемой таблице.

По данным АО «ППК», за январь-сентябрь 2023 года на российском рынке продано новых легковых автомобилей – 718 902 ед. (+48,1%), LCV – 70 673 ед. (+26,8%), грузовиков – 103 267 ед. ( +85,2%), автобусов – 964 (-36%). В целом рынок вырос на 49,1% по отношению к аналогичному периоду 2022 года и составил 905 926 автомобилей, половина из которых, оценочно, была произведена в России.

В легковом сегменте рынка по итогам 9 месяцев 2023 года лидирует АвтоВАЗ (продано 142 448 машин, доля – 20%). В сегменте LCV лидерами продаж являются ГАЗ (23 744 ед., доля – 34%) и УАЗ (13 252 ед., доля – 19%).

Лидерами по продажам новых грузовиков за 9 месяцев стали КАМАЗ (21 511 ед., доля – 21%), а также китайские Sitrak (18 065 ед., доля – 18%), Shacman (15 304 ед., доля – 15%) и FAW (9 489 ед., доля – 9%).

На основании имеющихся данных продаж можно сделать прогнозную оценку итога автомобильного рынка России в 2023 году с ростом в годовом исчислении на 25% до 1,01 млн. автомобилей, что полностью соответствует

целевому показателю Стратегии развития автомобильной промышленности Российской Федерации на период до 2035 года.

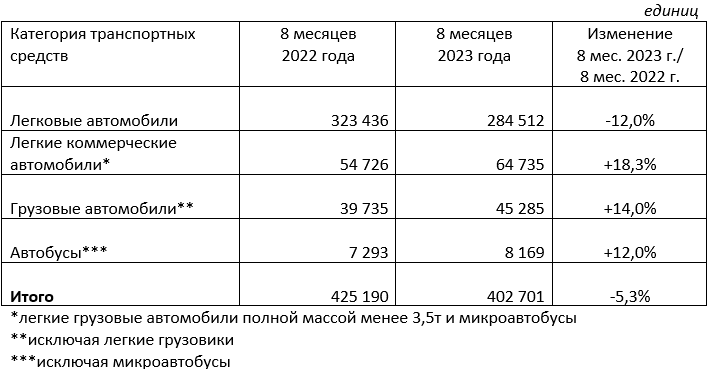

Аналогично замедлению темпа спада продаж, на протяжении 2023 года замедлялся также общий темп спада производства: от (-61,2%) по итогам 2022 года до (-56,6%) по итогам первого квартала и до (-22,3%) по итогам первого полугодия 2023 года. По результатам 8 месяцев 2023 года общий темп спада автомобильного производства в годовом исчислении замедлился до (-5,3%). Спад производства легковых автомобилей в значительной мере компенсировался ростом выпуска грузовых автомобилей, LCV и автобусов. Показатели производства автомобильной техники в России по категориям транспортных средств в январе-августе приведены в таблице ниже.

Что касается ближайших перспектив мирового автомобильного рынка, появились признаки того, что наиболее тяжелый этап кризиса с нехваткой полупроводников уже пройден, и напряженность ситуации постепенно идет на спад. В этих условиях акцент перемещается с проблем производственного характера на проблемы обеспечения роста экономик и потребительского спроса в условиях продолжающегося эффекта негативных геополитических обстоятельств.

Резюмируя приведенные выше данные, отметим, что мировые продажи легких (легковых и легких коммерческих) автомобилей по результатам шести месяцев 2023 года составили 42,7 млн. ед., что на 10,7% выше показателя за первое полугодие 2022 года. По итогам 2023 года ожидается рост мирового рынка на 6,1% до 86,0 млн. автомобилей.

В отношении динамики мирового рынка грузовиков аналитики GlobalData отмечают, что перспективы продаж грузовых автомобилей с полной массой более 6 тонн улучшились по итогам первого полугодия 2023 года, поскольку макроэкономические показатели пошли вверх почти во всех регионах мира. Базовый прогноз продаж на 2023 год скорректирован до 2,8 млн. ед. (+10%). Тем не менее, несмотря на наблюдаемый сейчас внушительный рост, ожидаемый в 2023 году объем рынка останется на 10% ниже уровня, зафиксированного накануне пандемии.

Снижение мировых продаж по отношению к 2019 году практически полностью обусловлено ситуацией на китайском рынке грузовиков, который всего лишь постепенно входит в стадию восстановления после спада из-за проблем с выполнением требований по выбросам, возникших с 2021 года. Картина смотрится гораздо более позитивно на рынках средних и тяжелых грузовиков за пределами Китая, которые показали в 2022 году совокупную прибавку 6,5%, выйдя на объем продаж чуть ниже уровня, достигнутого до пандемии, и уверенно идут к приросту еще на 2% в 2023 году.

Макроэкономические драйверы спроса на грузовики превзошли ожидания во всех крупных экономиках. И в США, и в еврозоне отмечены позитивные показатели роста, поскольку их экономики оказались более резистентными, чем ожидалось, к воздействию высокой инфляции, роста ставок кредитно-денежной системы и неопределенного экономического фона.

Перспективы развивающихся рынков грузовых автомобилей отражают их неоднородные показатели в прошлом году. Происходящее в настоящий момент восстановление китайского рынка будет иметь результатом рост продаж на 25-30%, тогда как в Индии ожидается «мягкая посадка» после рекордного роста рынка в 2022 году. В то же время, бразильский рынок отметит существенный спад из-за снижения продаж в качестве «расплаты» за опережающие покупки накануне проведенного в январе перехода на нормы выбросов Euro 6.

Мировое производство автомобилей

По данным статистики OICA, в формировании которой продолжают активно участвовать специалисты ОАР, мировое производство автомобилей всех типов увеличилось в 2022 году на 6% до 85 млн. ед., что, однако, отстает на 4% от уровня 2019 года (92,1 млн. ед.). В сопоставлении с показателем снижения на 1,4% количества новых регистраций, рост производства в 2022 году мог свидетельствовать о том, что автопроизводители стремились наращивать складские запасы после периода значительного опустошения складов на протяжении 2020 и 2021 годов, сначала из-за пандемического кризиса, а затем кризиса поставки полупроводников.

Данные OICA за первые 6 месяцев 2023 года (прилагаются) говорят о дальнейшем развитии положительной динамики мирового производства автомобильной техники, отражающей тенденцию мирового автомобильного рынка. Общий объем мирового производства автомобильной техники всех типов в первой половине этого года составил 44,0 млн. ед., с ростом на 12% по отношению к показателю 6 месяцев 2022 года, хотя и по-прежнему с отставанием на 4% к первому полугодию 2019 года (45,8 млн. ед.).

В общей сложности, из 44 млн. автомобилей, произведенных в первой половине 2023 году по всему миру, 24,8 млн. машин были сделаны на Азиатском континенте, что составило более 56% мирового производства.

Темп роста производства по отношению к прошлому году в этом регионе в целом составил 12%, в том числе в Южной Корее 24%, Японии 19%, Китае и Индии по 9%. Среди регионов мира самый высокий темп роста производства был отмечен в Западной Европе (+17%) и Северной Америке (+13%), что обусловлено, в частности, передислокацией производства в русле проводимой политики репатриации автомобильной промышленности на территорию США. Спад производства на 7% отмечен в Южной Америке как следствие сокращения на 13% выпуска автомобильной техники в Бразилии.

В 2023 году можно ожидать роста мирового автомобильного производства пропорционально прогнозируемой динамике развития глобального рынка, с увеличением, в целом, на 6% к 2022 году до 90 млн. автомобилей.

Развитие российского автомобильного рынка и производства

После предпринятых в 2022 году усилий по стабилизации темпа спада автомобильного рынка, вызванного введением экономических санкций против России и «исхода» западных компаний, спад в годовом исчислении удалось стабилизировать на уровне (-53,6%), и 2022 год завершился с общим показателем продаж 808,6 тыс. автомобилей. Наибольший спад продаж имел место в секторе легковых автомобилей (-57,5%). Менее всего спад коснулся сектора автобусов, не так сильно зависимого от иностранных комплектующих (-13,3%). Спад продаж на рынках LCV и тяжелых грузовиков составил (-45,2%) и (-15,5%) соответственно.

Доля предприятий-членов ОАР на российском рынке (по количеству продаж автомобилей в 2022 году) сохранилась в целом на ранее достигнутом уровне и составила 54,2%, в том числе по легковым автомобилям 49,9%, по легким коммерческим автомобилям 82,5%, по грузовым автомобилям 55,3% и по автобусам 75,7%.

Наряду с положительным воздействием либерализации импорта и прихода в Россию инвесторов из дружественных стран, темп спада рынка удавалось сдерживать, в основном, благодаря титаническим усилиям отечественных автопроизводителей в интересах максимально возможного удовлетворения рыночного спроса в условиях катастрофического дефицита комплектующих. Общий спад производства, начавшийся во втором квартале 2022 года, по существу повторял динамику рынка, и 2022 год завершился показателем производства 608,5 тыс. автомобилей, со снижением на 61,2% к 2021 году.

Из общего количества произведенных в России в 2022 году автомобилей 77,6% было изготовлено предприятиями членов ОАР. Доля членов ОАР в выпуске грузовых автомобилей составила 98,7%, легковых автомобилей – 72,0%, легких коммерческих автомобилей – 90,5%, автобусов – 83,0%.

2023 год начался обнадеживающими показателями автомобильного рынка. Общий темп спада продаж автомобилей всех типов, который по итогам 2022 года составил (-53,6%), замедлился по итогам первого квартала 2023 года до (-30%). При этом спад продаж грузовиков и автобусов сменился ростом (на 21,6% и 8,9% соответственно). В течение второго и третьего кварталов произошел переход к положительной динамике продаж для всех категорий автомобильной техники. Значительную роль в оживлении продаж сыграло активное освоение российского рынка китайскими автопроизводителями, рыночная доля которых за период с 2021 года по июнь 2023 года выросла по легковым автомобилям с 7,5% до 42,9%, по грузовикам с 8,0% до 56,7% и по автобусам с 4,2% до 18,8%. Структура автомобильного рынка России по странам происхождения производителей показана в прилагаемой таблице.

По данным АО «ППК», за январь-сентябрь 2023 года на российском рынке продано новых легковых автомобилей – 718 902 ед. (+48,1%), LCV – 70 673 ед. (+26,8%), грузовиков – 103 267 ед. ( +85,2%), автобусов – 964 (-36%). В целом рынок вырос на 49,1% по отношению к аналогичному периоду 2022 года и составил 905 926 автомобилей, половина из которых, оценочно, была произведена в России.

В легковом сегменте рынка по итогам 9 месяцев 2023 года лидирует АвтоВАЗ (продано 142 448 машин, доля – 20%). В сегменте LCV лидерами продаж являются ГАЗ (23 744 ед., доля – 34%) и УАЗ (13 252 ед., доля – 19%).

Лидерами по продажам новых грузовиков за 9 месяцев стали КАМАЗ (21 511 ед., доля – 21%), а также китайские Sitrak (18 065 ед., доля – 18%), Shacman (15 304 ед., доля – 15%) и FAW (9 489 ед., доля – 9%).

На основании имеющихся данных продаж можно сделать прогнозную оценку итога автомобильного рынка России в 2023 году с ростом в годовом исчислении на 25% до 1,01 млн. автомобилей, что полностью соответствует

целевому показателю Стратегии развития автомобильной промышленности Российской Федерации на период до 2035 года.

Аналогично замедлению темпа спада продаж, на протяжении 2023 года замедлялся также общий темп спада производства: от (-61,2%) по итогам 2022 года до (-56,6%) по итогам первого квартала и до (-22,3%) по итогам первого полугодия 2023 года. По результатам 8 месяцев 2023 года общий темп спада автомобильного производства в годовом исчислении замедлился до (-5,3%). Спад производства легковых автомобилей в значительной мере компенсировался ростом выпуска грузовых автомобилей, LCV и автобусов. Показатели производства автомобильной техники в России по категориям транспортных средств в январе-августе приведены в таблице ниже.

Фактический годовой результат будет определяться действенностью правительственных мер поддержки промышленности и автомобильной отрасли в частности. Есть все основания полагать, что российский автопром завершит 2023 год с ростом выпуска автомобилей на 5% к уровню 2022 года (до 640 тыс. ед.). В этом случае целевой показатель Стратегии касательно автомобильного производства в 2023 году будет успешно реализован.

Прилагаемые таблицы

- Мировое производство автомобилей по странам и типам, 6 месяцев 2019-2023 гг. (статистические данные OICA).

- Структура автомобильного рынка России по странам производителей

Прилагаемые таблицы

- Мировое производство автомобилей по странам и типам, 6 месяцев 2019-2023 гг. (статистические данные OICA).

- Структура автомобильного рынка России по странам производителей