Новые дополнительные тарифы 25% на автомобили, импортируемые из Европейского союза и Великобритании, введенные администрацией США с 5 апреля, могут вызвать существенное сокращение европейского экспорта автомобилей в США, обусловленное позицией американских потребителей, не принимающих повышенные цены, или действиями европейских автопроизводителей, приостанавливающих экспорт в ожидании тарифного компромисса.

Аналитическое агентство Inovev проанализировало в этой связи возможное перераспределение потоков поставки автомобилей между этими двумя регионами мира.

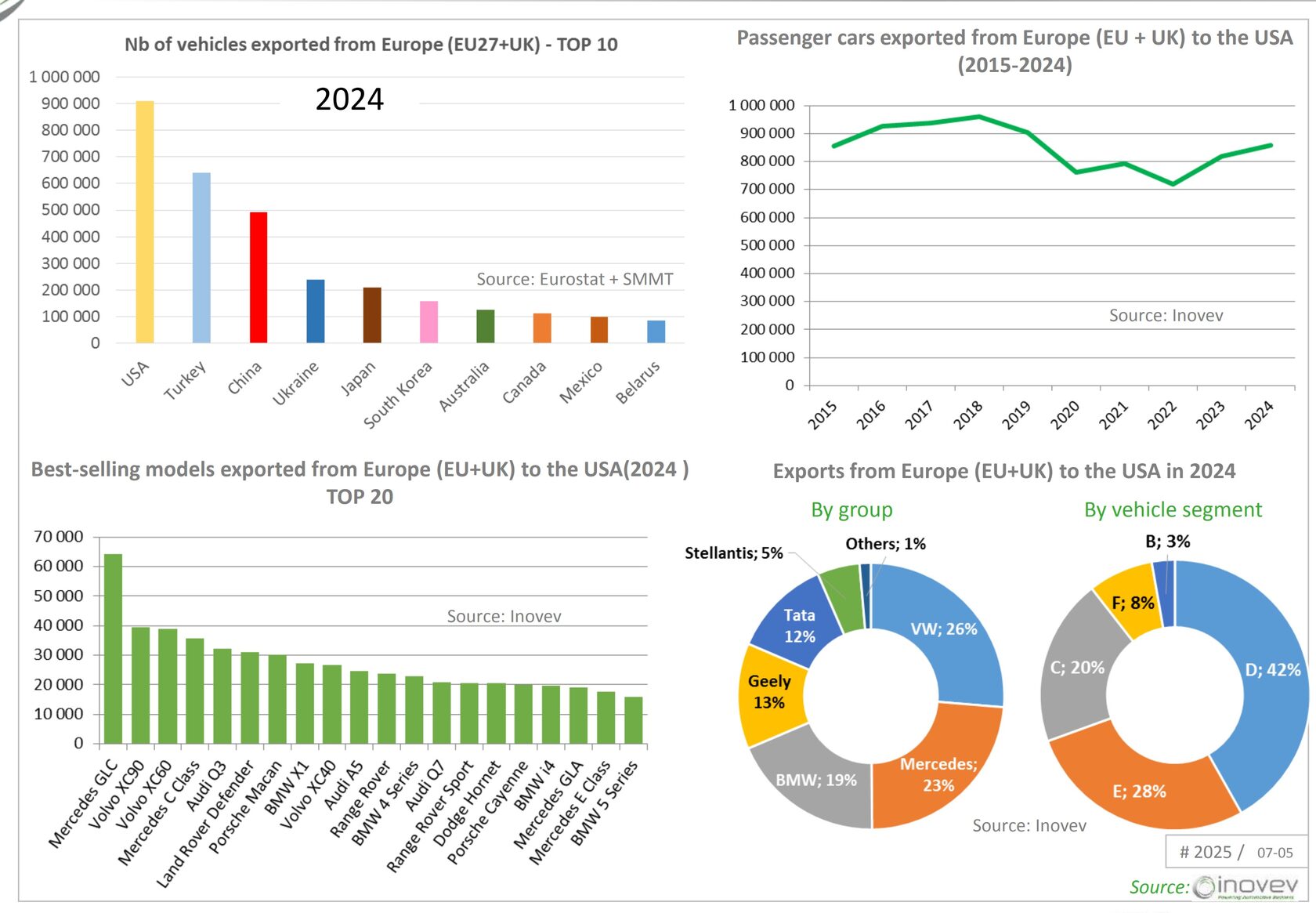

В 2024 году, по расчетам Inovev, из Европы в США было экспортировано около 860 000 легковых автомобилей, в том числе 730 000 из Европейского союза и 130 000 из Великобритании. США являются ведущим получателем европейского автомобильного экспорта, на долю которого приходится примерно 21,5% всего объема экспорта автомобилей из Европы.

Из общего количества экспортируемых в США автомобилей 42% относятся к сегменту D, 28% - к сегменту Е, 20% - к сегменту С. Ведущими экспортерами автомобилей являются немецкие группы автопроизводителей: 26% поставок идет от Volkswagen Group, 24% - от Mercedes, 19% - от BMW. Далее, в порядке убывания, следуют группа Geely (по существу, Volvo) с 13% объема экспорта и группа Tata (Land Rover, Jaguar) c 12% всех экспортных поставок.

Какое же воздействие новые дополнительные тарифы могут оказать на состояние европейского экспорта в США? Изначально это будет зависеть от длительности действия принятой меры: 1 месяц? 1 год? еще дольше?

Срок действия этой меры может зависеть от давления, оказываемого как автопроизводителями на американской территории (включая цепочки поставок), так и дистрибьюторской сетью, которая рискует столкнуться со спадом продаж в ближайшей перспективе (если не произойдет сдвига покупательского интереса к моделям, производимым в Америке).

Если этим дополнительным тарифам суждено будет продержаться на протяжении всего 2025 года на постоянном уровне 25%, то по оценке Inovev экспорт может сократиться на 200 000 автомобилей по отношению к 2024 году.

Наиболее уязвимыми могут оказаться автомобили в сегментах С и D, такие как Mercedes GLC (SUV сегмента D), VolvoXC60 (SUV-D), Mercedes C-Class (Sedan-D) и Audi Q3 (SUV-C), входящие в топ-5 самых успешно продаваемых моделей из числа экспортируемых из Европы. Для этих моделей повышение таможенной пошлины может значительно повлиять на конечную розничную цену и привести к потере части клиентской базы. Кроме того, некоторые автопроизводители могут поддаться соблазну прервать поставки своих автомобилей в ожидании большей ясности в том, что касается длительности действия принятой меры.

Если действие этой меры продолжится за рамки 2025 года (или даже 2026 года), европейские автопроизводители могут соответствующим образом перестроить свои промышленные стратегии: перенести производство определенных моделей, добавить производственные линии в случае ограниченности мощностей или даже построить новый завод. В особенности это касается немецких автопроизводителей, чьи заводы за пределами Европы также подвержены негативному воздействию. Проблематика размещения производственных площадок будет предметом дальнейшего анализа Inovev.

Inovev, Ю. Кравцов (ОАР)

Аналитическое агентство Inovev проанализировало в этой связи возможное перераспределение потоков поставки автомобилей между этими двумя регионами мира.

В 2024 году, по расчетам Inovev, из Европы в США было экспортировано около 860 000 легковых автомобилей, в том числе 730 000 из Европейского союза и 130 000 из Великобритании. США являются ведущим получателем европейского автомобильного экспорта, на долю которого приходится примерно 21,5% всего объема экспорта автомобилей из Европы.

Из общего количества экспортируемых в США автомобилей 42% относятся к сегменту D, 28% - к сегменту Е, 20% - к сегменту С. Ведущими экспортерами автомобилей являются немецкие группы автопроизводителей: 26% поставок идет от Volkswagen Group, 24% - от Mercedes, 19% - от BMW. Далее, в порядке убывания, следуют группа Geely (по существу, Volvo) с 13% объема экспорта и группа Tata (Land Rover, Jaguar) c 12% всех экспортных поставок.

Какое же воздействие новые дополнительные тарифы могут оказать на состояние европейского экспорта в США? Изначально это будет зависеть от длительности действия принятой меры: 1 месяц? 1 год? еще дольше?

Срок действия этой меры может зависеть от давления, оказываемого как автопроизводителями на американской территории (включая цепочки поставок), так и дистрибьюторской сетью, которая рискует столкнуться со спадом продаж в ближайшей перспективе (если не произойдет сдвига покупательского интереса к моделям, производимым в Америке).

Если этим дополнительным тарифам суждено будет продержаться на протяжении всего 2025 года на постоянном уровне 25%, то по оценке Inovev экспорт может сократиться на 200 000 автомобилей по отношению к 2024 году.

Наиболее уязвимыми могут оказаться автомобили в сегментах С и D, такие как Mercedes GLC (SUV сегмента D), VolvoXC60 (SUV-D), Mercedes C-Class (Sedan-D) и Audi Q3 (SUV-C), входящие в топ-5 самых успешно продаваемых моделей из числа экспортируемых из Европы. Для этих моделей повышение таможенной пошлины может значительно повлиять на конечную розничную цену и привести к потере части клиентской базы. Кроме того, некоторые автопроизводители могут поддаться соблазну прервать поставки своих автомобилей в ожидании большей ясности в том, что касается длительности действия принятой меры.

Если действие этой меры продолжится за рамки 2025 года (или даже 2026 года), европейские автопроизводители могут соответствующим образом перестроить свои промышленные стратегии: перенести производство определенных моделей, добавить производственные линии в случае ограниченности мощностей или даже построить новый завод. В особенности это касается немецких автопроизводителей, чьи заводы за пределами Европы также подвержены негативному воздействию. Проблематика размещения производственных площадок будет предметом дальнейшего анализа Inovev.

Inovev, Ю. Кравцов (ОАР)